(Bir önceki sayıdan devam)

civarında toplanmıştır.

Sabahları o kahveye gelen ustalar işlerinin yokluğundan değil işine gitmeden evvel o kahveye birçok bakımlardan uğraması lazımdır. Müşteri gelipde bulduğu ustaya benim işim var yapar mısın? dediğinde eğer ustanın işi varsa 3 günlük 5 günlük işim var bitmesini beklersen yaparım der veya emin olduğu bir iş ehlini o müşteriye tavsiye eder, onları tanıştırır anlaşma hemen yapılarak iş vakti işe gidilir. Bu şekilde kahvehanede inşaat işlerinde iş arayanda işçi arayanda buluşmuş olurlar. Yani işi olmayanlar iş bulmaya hazır işi olanlarda mevcut işi bittikten sonra yapmak üzere iş teminine çalıştığından her gün o kahvede bulunurlar. Bir iş yeri halinde bu kahveler bu şekilde esnaflara hizmet etmiş olur.

Eski zamanda işçi arayanlar pazar yeri kahvesine gider orada buluşurlardı. Bütün İşçi ve ustalarda orada toplanırdı. Şimdi ise inşaatçı esnaf kahvesi boğaziçi kahvesi denilen kahvede ararlar bu iş aynen böyle devam etmekle beraber yalınız esnafın toplanma kahvesi değişmiştir. Pazar yeri kahvesi yerine Nakıp sinaması yanındaki Boğaziçi kahvesidir.

ESNAF VE SANATKÂRLARIN ŞİRKETLEŞME SORUNU

Gaziantep sanatkârlarının iş kolu önemli olanlarını desteklemek suretiyle birleşmeleri hem kendileri için kalkınmalarında çok büyük faydalar sağlayacakları aşikardır.

Alışkanlıkları olmadığından herkes kendi başına buyruk olma hevesinde olmaları buda fikirlere yerleşmiş bir gelenek halinde bulunması sebebimle fiilen birleşme olmamaktadır. Bununla beraber kooperatifler şirketler halinde birleşmenin çok faydalı olabileceği esnaf çevrelerinde artık yavaş yavaş kabul edilmektedir. İyi bir teşvik hareketi bu işin başarılmasında çok tesirli olabilir. Anayasanın 51’ci maddesinde açıkca işaret edildiği halde tatbikatta olumlu bir hareket görülmemiştir. Anayasa halkın şirketleşmesinde, kooperatifleşmesinde hükümet gerekli teşvikleri yapar ve imkânları sağlar gibi kolay anlaşılır bir dille izah edilir amma, şirket kurmak istenildiği zaman hükümetin onaylaması, istediği ve yapılan teşebbüsler tamamiyle boşa gitmiştir. Hükümetin şirketleşmeyi teşvik etmesi şöyle dursun herhangi bir şirket usuli birçok formalitede başka bazı masraflar yeni kurulacak bir bünyeye çok ağır gelerek vergide yüklenmekte olduğu görülmektedir.

Bu sebebten iş kollarında birleşmek suretiyle elde edilecek kuvvetten mahrum kalınmış oluyor. Halbuki seri olmassa bile makine imalinde yâni torbacılar, dökümcüler ve madeni sanat kollarından bazılarının münferit kabiliyetlerinin doğduğu gibi sönüp gittiği herkesçe görülmektedir.

Esnaf ve sanatkârların her iş kolunda da birleşmeye şiddetle ihtiyaçları vardır. Bu birleşme yapılamadığı müddetçe sanayi kalkınmaya imkân yoktur. Dış memleketlerde kooparatifçiliğin şirketleşmenin hayli ilerlemiş olması dolaysiyle kalkınıldığına inanılmaktadır. Bu hususlarda birçok numünelerde mevcuttur.

Türkiye esnafının birlik olma ihtiyacı yaşadığımız ekonomi devrinin başta gelen en büyük ve en zaruri ihtiyacıdır. Bu hususlarla ilgili birçok yerli ve yabancı İktisat ve sanayi uzmanları ve mütahasısları şehrimizde defalarca geniş çapta incelemeler yapmışlardır.

Bu suretle şehrimiz esnafına teşvik hareketi olmuştur amma sözden ibaret kalmış ve öte geçememiştir. Çok küçük çapta kurulmuş olan birkaç şirket vardır ki kurulduğu günden sonra ancak bir yıl kadar kısa bir zaman yaşayabilmiş bu kuruluşlar dağılmamış ise de daima iki üç veya bir kişinin tasarrufuna bırakılmıştır. İtiraf etmek lazımdır ki ikisadi birleşmeler hususunda fikirler tekemmül etmemiş olduğunu gösteren bu olaylar fayda yerine zarar sağlamış demektir.

Yine birkaç teşebbüs vaki oldu ise de öndeki numüneler göz önünde tutulmaktadır ve bu fikire darbe teşkil etmektedir.

DÜN VE BUGÜN ESNAF KREDİLERİ

1963 sonbaharında bir incelemede bulunmak üzere Birleşmiş Milletlerden gelen Hintli Uzman Hindistan küçük sanayi umum müdürü Doktor Aleksandır, ayni zamanda kendisi Birleşmiş Milletler teşkilatı genel sekreteri iken ve ondan sonra 1964 ilkbaharında şehrimize gelen Hindistan küçük sanayi umum müdür yardımcısı Manjumeninde ifade ettiklerine göre Hindista’nın küçük sanayisinin bu derece kalkınmasına sebebi şu tutumu olmuştur. Tesis kredisi isteyen sanatkârların alacağı tesisle ne yapmak istediği tetkik edilerek mutahassız elemanlar tarafından inceden inceye o tesisle o sanatkârın yapacağı işe en uygun makine temin edilip kendisine teslim ediyorlardı. Gerekirse önemli bilgilerde o sanatkârın bilgisine ekleniyor. Çalışması hususunda en İktisadî yollar kendisine gösteriliyor, bu yol gösterilmesi ile işine en güzel istikamet veriliyordu. Bu şekilde sanatkâr tesis için yardım istediğinde yapacağı işi ifade etmekle yetiniyor ve işini ilmin ve ihtisasın eline teslim etmiş oluyordu ve bu tutum gayet iyi muvaffak olmuştur.

Kendisine yardım edilen sanatkârlar çok iyi neticeler aldığından hükümetin yaptığı yardım sanatkâra çok faydalı neticeler sağlamış oluyor. Sanatkâr hiçbir tereddüde ve şaşkınlığa uğramadan işine rahat ve emin olarak devam ediyor. Halbuki bizim tesis kredilerinde herkes alacağı tezgâhın kendi bilgisine ve düşüncesine göre alır. Kifayetli bir bilgisi de olmamakla beraber, kendi başına iş yapmaya mecburdur. Eğer yapacağı iş harcı alem bir iş ise işini düzeltebilir. Amma o tesisle yapacağı iş güçlü bir iş ise müteşebbüs sanatkâr yıllarca kendine gelemez. Yurt sanayisi kalkınması değilde kendini bile kalkındıramaz. Teknik bilgiden zaten mahrum bulunan ve tamamen pratik olarak çıraklıktan yetişen sanatkârlarımız, ihtiyaçları olan rehber ışığından da yoksun bir halde gelişi güzel bir yol tutar gider. Ancak kendi çapında düşünceleriyle aldığı krediden tam manasiyle olmamakla beraber kendi çıpına göre faydalanır.

Şimdi Halk bankasında çeşitli kredilerden en büyüğü olan tesis kredisi K.S.G.İ fonundan verilen kredilerdir. Ancak bu şekilde kredi alınan düşüncesine göre kullanılmak suretiyle değerlendirilmektedir. Esnaf ve sanatkârlara tek uzanan yardım bakımından Halk bankasıdır. Halk bankası halka iki kanaldan yardım etmektedir. Bir esnaf kefalet kooparatifleri kanalıyle ikincisi mahalli Halk bankası şubeleri kanaliyle yapılan kredi yardımlarıdır. Halk bankasından esnafa sağlanan yardım birkaç türlüdür. Halk bankası kuruluşundan evvel esnaf kütlesi hiçbir müesseseden yardım alamazdı. Ancak şimdiki tefecilik dedikleri usulün benzerleri olan faizi pazarlığı tabi seyyar bankalar, gezerler ve herkesin durumuna göra kendileri kredi biçerler size şu kadar verebiliriz diyerek kendi biçtikleri nisbttte bir meblağ verirlerdi. İşleri güçleri de gezdikleri yerde herkesi istihbarat etmek durumunu öğrenmekti. Bilmedikleri birisi çıkarda kendilerinden para isterse durumunu onun bilmiyorlarsa işi ertesi güne bırakır akşam istihbaratını yapar, ertesi günü pazarlıkla istediği ödünç parayı ücreti mukabilinde verirler veya red ederlerdi.

Seyyar bankalardan Ermeni Sarkis Efendi’nin şu sözü esnaf itibarı hakkında bir fikir verebilir. Ücret mukabilinde para dağıtmayı meslek edinmiş olan seyyar banka adı verdiğimiz Sarkis Efendi’nin evine bir gün keyif ehli kalburüstü kimselerden müsrif bir zat gelir. Sarkis Efendi’den bir miktar para ister. Serkis efendi bu zatı kibarca red ettikten sonra, adam ısrar eder, ısrarı devam edince, Sarkis Efendi dayanamaz para isteyen ve müsrif olarak tanınan bu zata şu sözü söyler (Ağa biz parayı kara sayalara ve nasırlı ellere veririz bizde sizin gibilere verecek para yoktur) der.

Esnaf bu şekilde seyyar faizcilerin ağır faiz masrafları ile yıpranır ve bazı esnafda tahammül edemiyerek faiz girdabında batar iflâs ederdi. Bugün Halk bankası A ve B gurubu ismi ile esnaf topluluğuna yardım etmektedir. Hizmetleri ağır meslek icabı olan tornacı, demirci, tamirci, hızarcı, karuserci vesaire gibi ağır esnafa 5 bin liraya kadar normal kredi vermektedir. Bu normal kredilerin vadesi 9 aya kadar uzayabilmektedir. (B) grubuna gelince hafif iş yapan esnaflar ki berberler ve bakkallar gibi ve ufak satıcı esnaf topluluklarına da 2500 lira kredi verilmektedir ve yine vadesi kredi alanın arzusu göre 3 ay 6 ay ve 9 aya kadar uzayabilmektedir.

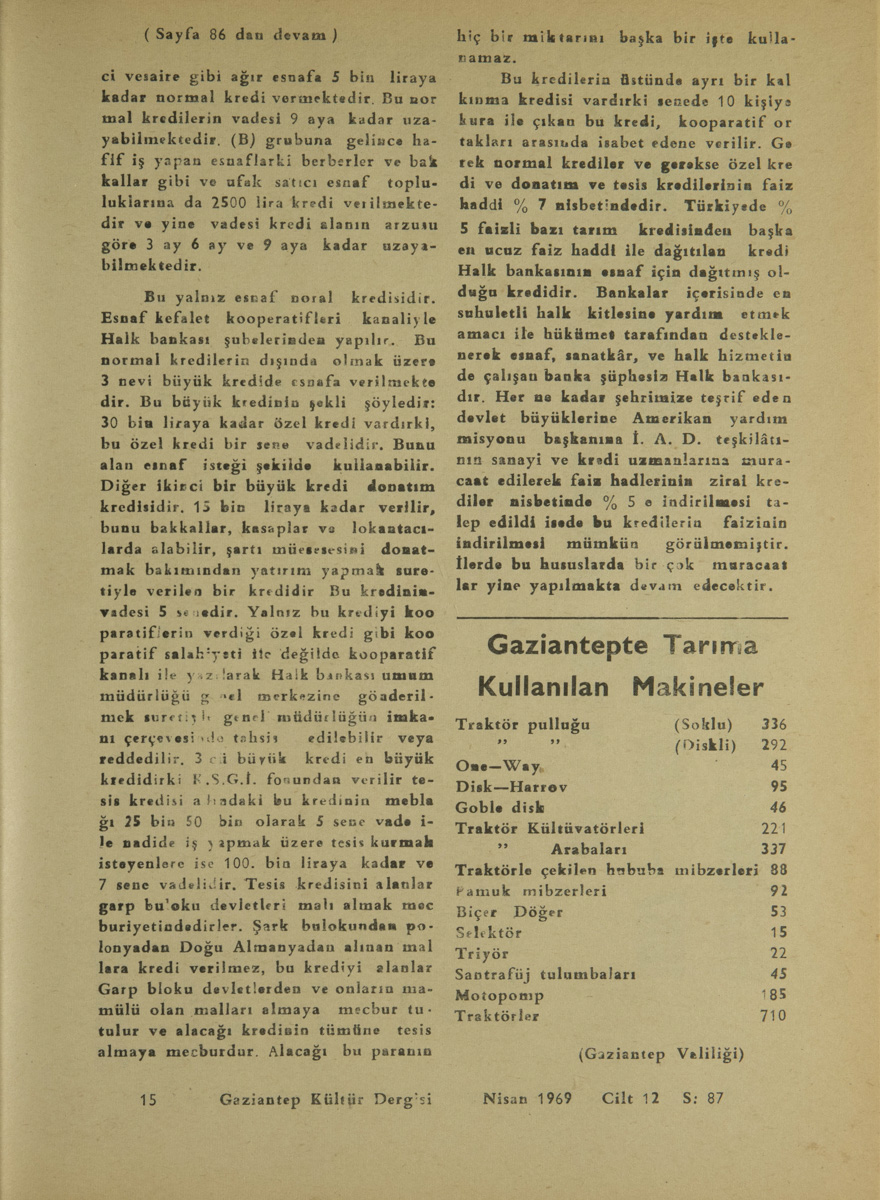

Bu yalnız esnaf noral kredisidir. Esnaf kefalet kooperatifleri kanaliyle Halk bankası şubelerinden yapılır. Bu normal kredilerin dışında olmak üzere 3 nevi büyük kredi de esnafa verilmektedir. Bu büyük kredinin şekli şöyledir: 30 bin liraya kadar özel kredi vardır ki bu özel kredi bir sene vadelidir. Bunu alan esnaf isteği şekilde kullanabilir. Diğer ikinci bir büyük kredi donatım kredisidir. 15 bin liraya kadar verilir, bunu bakkallar, kasaplar ve lokantacılarda alabilir, şartı müesesini donatmak bakımından yatırım yapmak suretiyle verilen bir kredidir. Bu kredinin vadesi 5 senedir. Yalnız bu krediyi kooparatiflerin verdiği özel kredi gibi kooparatif salahiyeti ile değil de kooparatif kanalı ile yazılarak Halk bankası umum müdürlüğü genel merkezine gönderilmek suratiyle genel müdürlüğün imkânı çerçevesi de tahsis edilebilir veya reddedilir. 3’cü büyük kredi en büyük kredidir ki K.S.G.İ. fonundan verilir tesis kredisi alındaki bu kredinin meblağı 25 bin 50 bin olarak 5 sene vade ile nadide iş yapmak üzere tesis kurmak isteyenlere ise 100. bin liraya kadar ve 7 sene vadelidir. Tesis kredisini alanlar garp bloku devletleri malı almak mecburiyetindedirler. Şark blokundan Polonya’dan Doğu Almanya’dan alınan mallara kredi verilmez, bu krediyi alanlar Garp bloku devletlerden ve onların mamülü olan malları almaya mecbur tutulur ve alacağı kredinin tümüne tesis almaya mecburdur. Alacağı bu paranın hiçbir miktarını başka bir işte kullanamaz.

Bu kredilerin üstünde ayrı bir kalkınma kredisi vardır ki senede 10 kişiye kura ile çıkan bu kredi, kooparatif ortakları arasında isabet edene verilir. Gerek normal krediler ve gerekse özel kredi ve donatım ve tesis kredilerinin faiz haddi %7 nisbetindedir. Türkiye’de %5 faizli bazı tarım kredisinden başka en ucuz faiz haddi ile dağıtılan kredi Halk bankasının esnaf için dağıtmış olduğu kredidir. Bankalar içerisinde en suhuletti halk kitlesine yardım etmek amacı ile hükümet tarafından desteklenerek esnaf, sanatkâr ve halk hizmetin de çalışan banka şüphesiz Halk bankasıdır. Her ne kadar şehrimize teşrif eden devlet büyüklerine Amerikan yardım Komisyonu başkanına İ. A.D. teşkilâtının sanayi ve kredi uzmanlarına müracaat edilerek faiz hadlerinin zirai krediler nisbetinde %5’e indirilmesi talep edildi ise de bu kredilerin faizinin indirilmesi mümkün görülmemiştir. İlerde bu hususlarda birçok müracaatlar yine yapılmakta devam edecektir.